Nvidia vs. Wolfspeed: 能否入手?

Nvidia[美股代號 NVDA]和Wolfspeed[美股代號 WOLF]都是擁有獨特商業策略的晶片製造商,並開拓了高增長利基市場。Nvidia是全球最大的獨立圖形處理單元(GPU)生產商,其GPU主要應用於高階影片遊戲和資料中心。近年來,隨著越來越多的機構升級伺服器以應對先進的機器學習和人工智慧(AI)任務,Nvidia的資料中心業務蓬勃發展。

Wolfspeed(前身為Cree)則開發了由碳化矽和氮化鎵製成的寬頻隙(WBG)半導體,相較於傳統矽晶片,WBG晶片可在更高的電壓、溫度和頻率下工作。這使得WBG晶片非常適用於短距離LED、鐳射器、軍用雷達和5G基站等領域。此外,Wolfspeed還向電動汽車(EV)製造商銷售碳化矽材料,用於生產電池和動力系統。

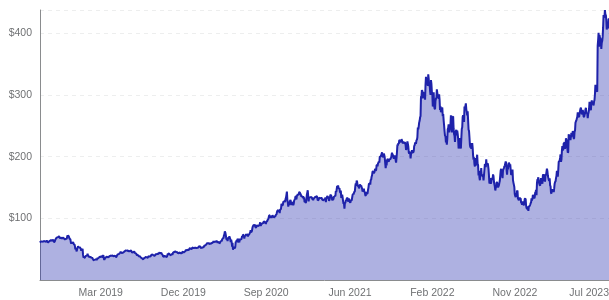

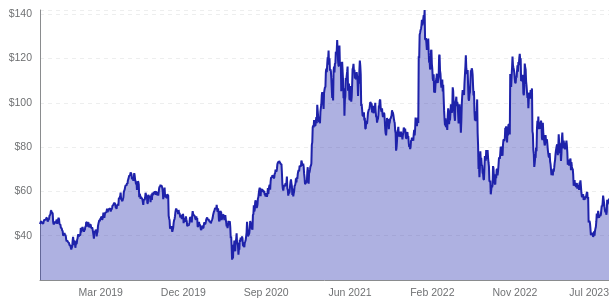

然而,在過去五年中,Nvidia的股價增長超過了1,000%,而Wolfspeed的股價則下跌了3%。這主要是因為費城半導體指數上漲了約150%,而Wolfspeed的股票表現不如預期。因此,投資者對於Nvidia是否能夠持續超越同行以及Wolfspeed是否能夠走出谷底,存在不同的觀點。

Nvidia在過去幾年中的增長加速,特別是在大流行期間。由於人們購買新的個人電腦用於線上課程、遠端工作和高階遊戲,Nvidia的銷售額有所飆升。此外,隨著越來越多的公司升級伺服器以應對基於雲的服務的高使用率,以及需求壓力下使用AI演算法壓縮所有資料,Nvidia的資料中心GPU銷售也大幅增長。此外,Nvidia在2020年收購了資料中心網路公司Mellanox,進一步擴大了其資料中心業務。因此,Nvidia在2021財年的收入增長了53%,2022財年增長了61%。調整後的每股收益(EPS)在2021財年增長了73%,在2022財年增長了78%。

根據分析師的預測,Nvidia在2023財年的收入將幾乎持平,調整後的每股收益將下降25%。這是因為新PC的銷售預計會暴跌,資料中心運營商面臨宏觀逆風。然而,生成型人工智慧平台(如ChatGPT和DALL-E)的興起改變了這一局面,引發了對Nvidia頂級資料中心GPU的購買熱潮。因此,分析師們現在預計Nvidia在全年的收入和調整後的每股收益將分別增長59%和113%。有些人認為這將開啟Nvidia的新一輪多年增長週期,但另一些人則認為這種增長已經被市場充分定價。

Wolfspeed的增長在大流行期間受到了一些干擾,特別是由於供應鏈的問題以及中國電動車市場的放緩。因此,Wolfspeed在2020財年的收入下降了16%。然而,在2021財年,隨著汽車和射頻(RF)晶片市場逐漸穩定,其收入增長了12%。而在2022財年,隨著汽車、工業和能源市場從大流行中恢復,其收入增長了42%。預計在2023財年,儘管面臨宏觀阻力,其收入將再次增長20%至23%。此外,Wolfspeed在紐約州北部新開的莫霍克谷工廠開始運營,這是全球最大的200毫米碳化矽晶片工廠。Wolfspeed預計到2024財年末,該工廠的產能利用率將達到20%。長遠來看,該公司預計通過擴大200毫米晶片製造技術的應用,將使晶片成本降低50%以上。這些預計的利潤率上升,加上最近的一些成本削減措施,可能有助於Wolfspeed最終實現盈利。然而,目前分析師們預計,按照一般公認的會計原則,該公司在2025年之前都不會實現盈利。

總的來說,雖然Nvidia的股價較高,但其未來的增長前景仍然看好。相比之下,Wolfspeed面臨著更大的競爭壓力,並且目前還沒有明確的盈利途徑。因此,對於這兩個公司,投資者可能需要謹慎考慮。然而,從長遠來看,Nvidia的表現相對穩定,並且有望持續超越Wolfspeed。